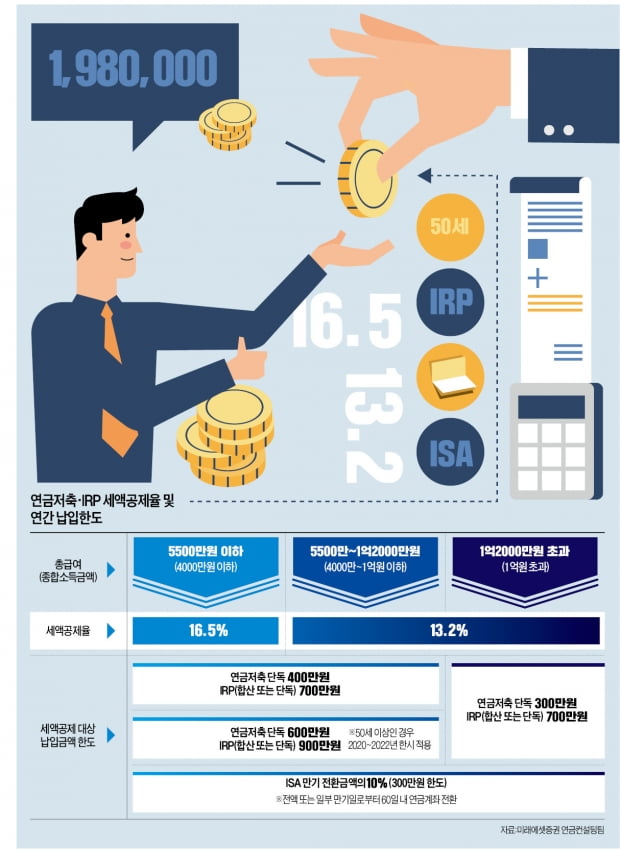

22년 연말 저축은 오늘로 끝이다. 이제 얼마 남지 않다. 증권 회사에 전화했는데 오늘은 투자 상담은 못하고 입금을 못하는 사람만 의논하고 있다고 한다. 음..아무튼 23년에는 투자할 수 있는 금액이 늘어난다. (세금 공제하는 금액)돈 있는 곳에 투자하겠다는 것에 통제하지는 않지만, 세금 할인 금액은 한도가 있다. IRP에서는 총 900만원, 연금 저축이 600만원이다. 지금까지는 IRP에서 총 700만원, 연금 저축으로 400만원이었다. 700+400=1100만원은 아니다. 총 700만원이지만 그것을 IRP에서 모두 할 수 있지만, 연금 저축이 400만원밖에 안 된다는 것이다.(그래서 연금 저축 400만원, IRP300만원, 이렇게 하는 경우가 매우 많았다.)연금 저축은 펀드 위주로 되어 있어 위험성이 높은 400까지 하는 것이 한도를 정하는 이유라고 생각한다. 어쨌든 내년도에는 연금 저축 600, IRP300까지 된다니 좀 더 공격적으로 하는 사람들과 고소득자에게 좋은 투자처라고 생각된다.(물론 큰돈을 쓸 당장 없는 사람들 아니면 세금 혜택을 받지 못한다. 이 혜택은 55세가 넘어 보니?)지금까지는 400이 있으면 연금 저축에 우선하고 300을 추가할 여유가 있으면 IRP로 했지만 올해처럼 주식 시장에서는 채권으로 튀는 IRP에 돈이 있는 것이 유리하게 보이기도 했다. 개인적으로 추천의 키는 반씩 하는 것을 권유한다. 투자 금액이 400이라고 한다면 200연금 저축 200IRPIRP는 30%안전 자산에 넣어야 한다. 의무다. 공격적이면 TDF에서 펀드 비중이 높은 것으로 하면 연금 저축과 비슷하게 된다.(공격적 TDF는 안전 아니라 안전 자산이다.)언제일지 모르지만 올해처럼 채권이 매우 좋을 때에는 채권으로 안전하게 달아나고 안정적으로 안전한 마진을 먹을 수 있다. 연금 저축 계좌의 펀드, ETF등은 공격적으로 수익이 나올 때는 높지만 깨질 때에도 엄청난 도망 칠 정도의 안전 자산이 없다. 예금 가입할 수 없다. 그래도 MMF인데 MMF보다 채권 또는 저축 은행 예금 쪽이 좋다. 젊고 까다로운 금융 상품과 금융 시장이다.