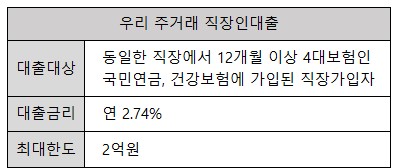

제1금융권의 직장인 신용대출 한도는 얼마나 가능할까.

연말이 다가오면 그동안 막혀있던 것들이 조금씩 풀리고 좋아져야 하는 경향이 보여야 하는데 모든 일은 생각처럼 잘 안 되는 경우가 많고, 현재 금융시장마저 자본잠식과 조달의 어려움으로 인해 이전과는 달리 강력한 기준을 두고 소비자를 바라보고 있다고 했습니다. 이런 이유로 불과 몇 달 전이면 가능했던 자금 운용도 불가능해지는 경우가 생기거나 쓸 수 있는 금액은 그대로라도 금리가 엄청나게 올라 이용을 고민하시는 분들도 많다고 했는데요. 하지만 이와는 반대로 이용할 수 있는 자금 문제로 고민하게 되는 경우도 있고, 제1금융권 직장인 신용대출에 대한 기본적인 한도 조건조차 인지하지 못하는 분들이 많다고 했습니다.

일단 이렇게 여신거래를 알아보시는 분들의 경우 우선적으로 먼저 체크하고 떠오르는 것은 금리에 해당하는데 아무래도 이용하고자 하는 금액이 형성되지 않으면 의미가 없다고 했습니다. 이런 문제로 어디서 뭘 봐도 가능성과 한도, 금리까지 세 가지 요소가 적합한 환경을 찾아야 하는 게 첫 번째 숙제라고 했는데요. 먼저 개인이 은행에서 부여받는 구간은 각 상황에 따라 다르게 나눌 수 있다고 했습니다. 일반적으로 각 금융회사나 상품에 명시된 가이드 기준만 보고 본인의 상태와 상관없이 최대로 운용할 수 있다고 생각하는 분들도 있지만 일반적으로는 이런 금액은커녕 자신의 연봉 이상으로 발생하기 어렵다고 했습니다.

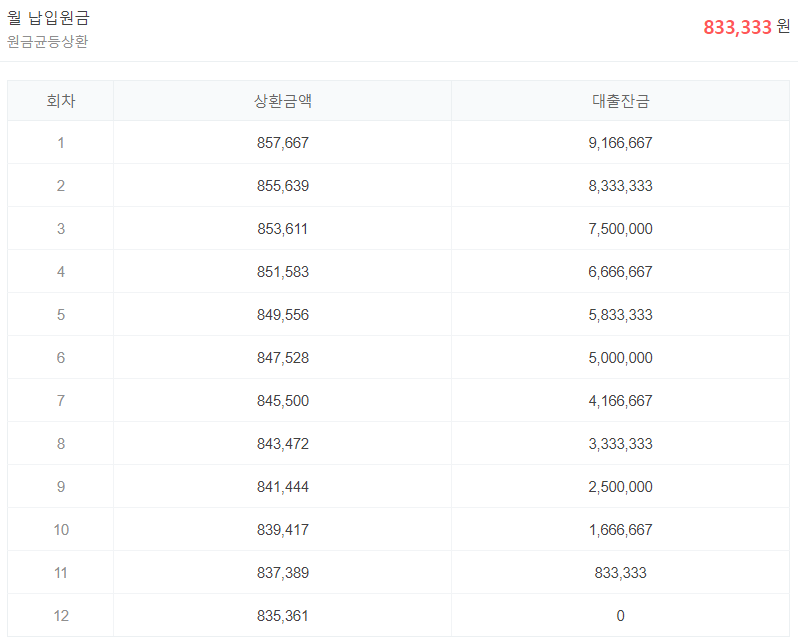

최소 직군이 최소 중견기업 이상에 해당해야 하거나 전체적인 직업에 대한 기준과 신용 형태가 우량하면 연봉 이상으로도 가능하지만 1억 이상을 넘기 어렵고 은행에서 제한하고 있는 DSR 40%를 넘을 수 없다고 했습니다. 여기서 DSR의 영향은 절대적이기 때문에 제1금융권 직장인 신용대출 한도에 대해서 뭐가 좋고 나쁜지 논하기 전에 이게 뭔지 먼저 정확히 알아야 한다고 했습니다. 간단히 설명하자면 연소득에 비례한 연간 지출되는 대출에 대한 원금과 이자를 비율로 나눈 것으로, 만약 내 연소득이 5000만원이라면 1년간 지출되는 원금과 이자가 40%에 해당하는 2000만원을 넘을 수 없다는 것이라고 했습니다.

2천이란 돈을 12개월로 나누면 1개월에 지출되는 납부금이 166만원 안팎에 맞춰야 하고 기존에 제가 보유한 부채로 매월 납부할 돈이 100만 원이라면 66만원이 지출할 수 있는 자금이 형성된다고 했지요. 그러나 40%에 대한 구간은 나라에서 제한하고 있는 구간에 불과하고 각사에서는 각각 다른 계산 방법으로 개인에 대한 DSR구간을 다른 평가를 하기 때문에 개인의 상황에 따라서는 40%에도 못 미치는 것이 자주 일어난다는 점도 알아야 한다로 했습니다. 가끔 본인의 연봉은 2천인데 2배에 달하는 4천이 필요하거나 말도 안 되는 1~2억을 언급하는 분들도 있지만 돈은 줄 은행 입장에서는 이렇게 되면 당연히 연체로 이어지게 되는 것이 분명한 것에 절대 이렇게 줄 수 없다는 점을 알아야 한다고 말했습니다. 이 정도의 기준대로라면 3천 만 운용하고도 아주 잘 받은 것이라고 말했습니다.

제1금융권 직장인 신용대출을 알아보면서 본인이 생각한 대로 나오길 기대하는 분들이 있는데 직군이 우량한 곳에서 근무하고 있거나 공기업이나 공무원처럼 안정적인 직장에서 근무하는 분들이 아니면 한꺼번에 연봉 이상의 금액을 기대하기 어렵다고 했습니다. 그리고 이러한 결과치는 단순히 직업이나 소득 DSR 하나에만 영향을 미치는 것이 아니라 신용평점에 해당하는 NICE나 KCB와 같은 점수는 물론 나이, 계약형태, 근무기간, 보유한 부채의 금융권, 금액, 건수, 발생 및 삭제일자, 신용카드 사용여부, 자산보유여부 등의 요소에 따라 플러스가 되거나 마이너스로 전락할 수도 있다고 밝혔습니다.

개인이 쉽게 확인하고 아는 것은 단순한 자격 대상일 뿐 아니라 지났을 때 발생할 수 있는 최대 또는 최소에 해당하는 가장 좋은 결과치를 제시하는 것으로 보이는 내용 그대로 가능하다고 생각해서는 안 된다고 하셨어요. 단순히 보여도 결국 부딪치게 되면 결국 본인의 상황에 결과는 비례한다는 점을 알게 된다고 말했습니다. 제1금융권 회사원 신용 대출을 조사하며 높은 금액이 필요하다면, 자신의 직업과 부가적인 조건에 해당하는 모든 조건을 정확히 이해하는 것이 중요하며 유리한 값이 형성하는 것을 선취하는 것이 중요하다고 말했습니다. 확실히 한번에 해결되면 되지만, 그렇지 않은 경우도 생길 수밖에 없어서 두가지를 함께 운영하거나, 시간적 여유를 두고 하나씩 천천히 늘리는 것도 좋은 방법이라고 말했습니다.

간혹 이런 상태에서 무리하게 제2금융권에서 해결하려는 경향을 가진 분들도 있는데 이런 실수를 저지르게 되면 앞으로 발생할 수 있는 여신거래에 대한 조건이나 결과는 좋지 않기 때문에 항상 신중하게 생각하고 결정해야 한다고 했습니다. 요즘은 핀테크와 관련된 플랫폼을 이용해서 어디서든 알아보고 있는 분들도 있는데, 자신이 확인하려는 것이 뭔지도 모르는 상태에서 일부 조건에 대한 값만 볼 수 있는 이런 조회는 하지 않는 게 좋다고 했습니다.

간혹 이런 상태에서 무리하게 제2금융권에서 해결하려는 경향을 가진 분들도 있는데 이런 실수를 저지르게 되면 앞으로 발생할 수 있는 여신거래에 대한 조건이나 결과는 좋지 않기 때문에 항상 신중하게 생각하고 결정해야 한다고 했습니다. 요즘은 핀테크와 관련된 플랫폼을 이용해서 어디서든 알아보고 있는 분들도 있는데, 자신이 확인하려는 것이 뭔지도 모르는 상태에서 일부 조건에 대한 값만 볼 수 있는 이런 조회는 하지 않는 게 좋다고 했습니다.